Guardei o suficiente para me aposentar?

Publicado em 30/01/2018 , por Marcia Dessen

Maria cresceu ouvindo os conselhos do pai de que devia guardar pelo menos 20% do salário para formar uma confortável reserva financeira para o futuro. Bendito conselho! Maria não desprezou o ensinamento paterno e, com muita disciplina e esforço, conseguiu acumular R$ 1 milhão!

Há algum tempo vem pensando em reduzir a carga de trabalho, ter mais tempo livre para desfrutar a vida e colher os frutos da poupança que tem. A empresa onde trabalha vem sinalizando mudanças na política de recursos humanos, renovando a equipe de colaboradores. Maria sente que, em breve, estará aposentada.

Debruçada sobre a planilha do seu orçamento, fez um exercício para definir os fluxos de receitas e despesas futuras e apurou que precisará de uma renda mensal de R$ 5.000 para complementar a pensão do INSS. E se pergunta por quanto tempo o capital de R$ 1 milhão será capaz de prover essa renda mensal antes que se esgote.

Maria definiu a renda complementar de R$ 5.000 com base nos valores atuais, mas sabe que esse valor aumentará em razão da inflação dos preços. O capital disponível também vai crescer por causa dos rendimentos da aplicação financeira que tem, mas sabe que o poder de compra desse capital diminuirá em razão da mesma inflação.

Podemos ignorar o impacto da inflação nos dois fluxos se utilizarmos uma taxa de juros real, acima da inflação, para projetar o crescimento desse capital. Seremos mais conservadores ainda, lembrando que além da inflação haverá pagamento de taxas administrativas e Imposto de Renda. Vamos utilizar uma taxa de juros real líquida de 0,20% ao mês.

Outra premissa deve ser definida: Maria deseja preservar o capital e criar um fluxo perpétuo de saques ou pretende esgotar o capital ao longo do tempo? No caso dela, a segunda opção. Como não tem familiares que dependem de sua ajuda financeira, pretende fazer saques até esgotar o capital.

Fazendo cálculos rudimentares e supondo que não haverá nenhum rendimento, podemos dividir 1 milhão por 5.000 e dizer que o dinheiro será suficiente para 200 saques (16,6 anos). Entretanto, e felizmente, o capital atual produzirá juros que estenderão sua duração.

Alimentamos uma calculadora financeira com as premissas de Maria: valor presente de R$ 1 milhão, retiradas mensais (PMT) de R$ 5.000, juros de 0,20 (i). Pressionada, a tecla (n) indicará a quantidade de saques: 256 meses (21,3 anos).

Ela não gostou do resultado. Um cálculo feito anteriormente, estimando juros de 0,5% ao mês, indicou que o capital suportaria cerca de mil saques, mais de 80 anos, induzindo ao erro de imaginar que poderia fazer retiradas maiores sem correr o risco de o dinheiro acabar antes de sua morte.

Maria entendeu a importância de ser prudente nas projeções. Se a taxa de juro real for maior, ela poderá fazer saques extraordinários, uma viagem a mais, um curso novo, desfrutar a vida como bem entender.

Considerando sua expectativa de vida de mais 35 anos (420 meses), projetando juros de 0,20% e saques de R$ 5.000, a calculadora indica um valor presente de R$ 1,42 milhão. Ela precisa, portanto, aumentar seu capital ou reduzir o valor das retiradas para minimizar a incerteza dessa projeção.

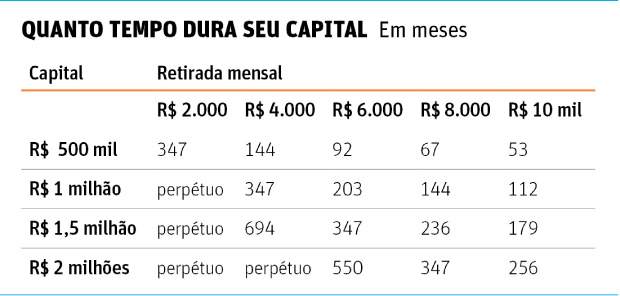

A tabela informa a quantidade de retiradas que determinado capital suporta até que se esgote, com premissa de taxa de juros real líquida de 0,2% ao mês. Há casos em que o capital se esgota na próxima geração. Em outros, quando o saque é igual ou inferior ao valor dos juros reais, o capital não acaba nunca, provê um fluxo perpétuo de pagamentos.

| Editoria de arte/Folhapress | ||

|

||

Fonte: Folha Online - 29/01/2018

Notícias

- 03/07/2026 Médico, atleta ou dono de cartório? Faça o QUIZ e veja quais profissões têm o maior patrimônio no Brasil

- Contribuinte pode ter restituição do Imposto de Renda sem ter sido obrigado a declarar; veja como receber os valores

- Receita abre na quarta consulta a lote com restituições de até R$ 1.000 para quem não declarou

- Com medo de calotes, empresas contratam mais seguro para cobrir inadimplência

- Flávio diz aos EUA querer 'se libertar' do Mercosul e propõe alívio a empresas de cartão de crédito

- Salário maior, bolso apertado: por que o dinheiro parece desaparecer?

- Polícia alerta para golpe que usa nome da Secretaria da Segurança Pública de SP para obter dados pessoais

- Aneel relicita quatro lotes de transmissão com investimentos de R$ 1,8 bi

- Estatais federais lucram R$ 169,4 bilhões em 2025, alta de 38% no ano

- Setor de alimentação volta a pressionar menos a inflação em SP

- Executivo da GM defende adiamento de Imposto Seletivo e carga tributária igual sobre veículos

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)